贸易金融法律实务

“湖美案”视角下对信用证单据文本的理解和解释

来源:

《中国外汇》2023年第8期

作者:

编辑:韩英彤

审单者的主体性就是审单者带着前理解进入对单据文本的理解程序,发挥其能动性,接受真的前理解,使得审单者在具体的审单情境中扩展和精确化自己的理解,并不断发现、调整和修正盲目的前理解。

在信用证纠纷涉及不符点是否存在的案件中,对单据文本的理解和解释往往是当事人争议的焦点。无锡湖美热能电力工程有限公司与新加坡星展银行信用证纠纷案(以下简称为“本案”)便是聚焦于单据文本的理解和解释的典型案例,有必要通过对该案的剖析,解决信用证审单者应如何合理地理解和解释单证文本这一难题,特别是在非规范文本语境下,此问题的解决凸显重要性。

问题的提出

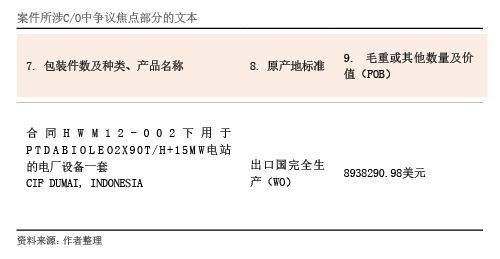

本案的案情和判决情况简介如下:开证行开立适用ucp600的自由议付信用证,信用证货物描述中规定贸易术语为“cif dumai,indonesia”,原产地证书(以下简称“c/o”)是信用证要求提交的单据之一。全套单据被寄送至开证行,商业发票显示贸易术语为“cif dumai,indonesia”,货物价值为8938290.98美元,c/o第7栏“包装件数及种类、产品名称”填写有“合同hwm12-002下用于ptdabioleo2x90t/h 15mw电站的电厂设备,cif dumai,indonesia”;第9栏“毛重或其他数量及价格(fob)”下填写有“usd8938290.98”等信息。开证行发出拒付通知,不符点为c/o第9栏所列fob价值为8938290.98美元,而发票显示cif价值与之相同,构成了冲突(见附表)。

本文是付费内容,请先 登录数字阅读账户 或