公募reits

我国公募reits税收问题及建议

来源:

《中国外汇》2023年第6期

作者:

编辑:白琳

我国公募reits需要基于产品设立、持有运营和退出环节,借鉴国际成熟经验的同时立足我国本土化实践,对reits税收政策加以完善优化,为我国公募reits长远健康发展夯实税收制度基础。

不动产投资信托基金(real estate investment trusts,简称“reits”)是国际通行的配置资产,能够盘活存量资产,丰富金融产品和社会资本投资渠道,助力资本市场服务实体经济,有效降低实体经济杠杆。从境外reits发展经验看,reits的长期发展离不开配套税收政策的支持。我国公募reits处于试点阶段,尚未形成专门的税收政策体系,完善公募reits税收政策在相当长一段时间内将是推动公募reits健康发展的重要课题之一。笔者通过对我国公募reits在设立、运营和退出环节的涉税问题分析,借鉴国际成熟经验的同时立足我国本土化实践,建议从短期和中长期完善优化相关税收政策,为我国公募reits长远发展夯实税收制度基础。

我国公募reits的架构

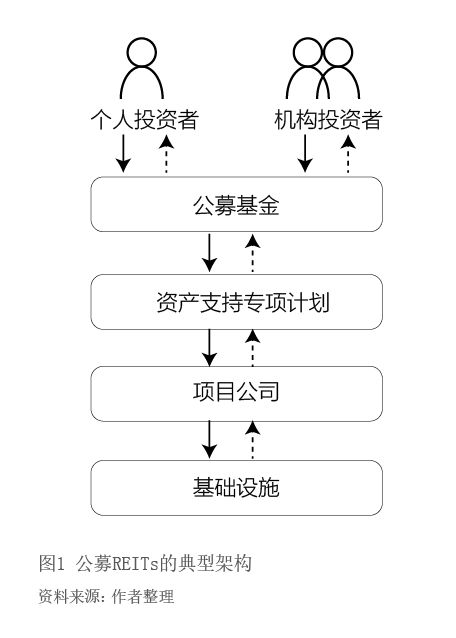

2020年4月30日,证监会、发展改革委联合发布《关于推进基础设施领域不动产投资信托基金(reits)试点相关工作的通知》(证监发〔2020〕40号),我国境内基础设施领域公募reits试点正式起步。在现有的法规框架体系下,我国公募reits产品的交易结构主要采用“公募基金 资产支持专项计划”模式。以基础设施公募reits为例,资产支持专项计划端的一般架构是(见图1):原始权益人将基础设施所有权转移至项目公司;管理人面向投资人发行基础设施基金募集资金,基金资产投资于基础设施资产支持专项计划,并持有其全部份额,资产支持专项计划通过股权(及债权)的方式收购项目公司,从而实现reits对基础设施的控制。

本文是付费内容,请先 登录数字阅读账户 或